ご自身で車を所有して運転なされる方は、自動車保険の「等級制度」をご存知のことだとは思いますが、契約者の事故歴に応じて、任意の保険会社にお支払いする保険料が変わってくると程度ではないのでしょうか?

そこで このページでは、自動車保険の等級制度について詳しく解説していきます。

自分の自動車保険の等級はどうやって決まるのか?

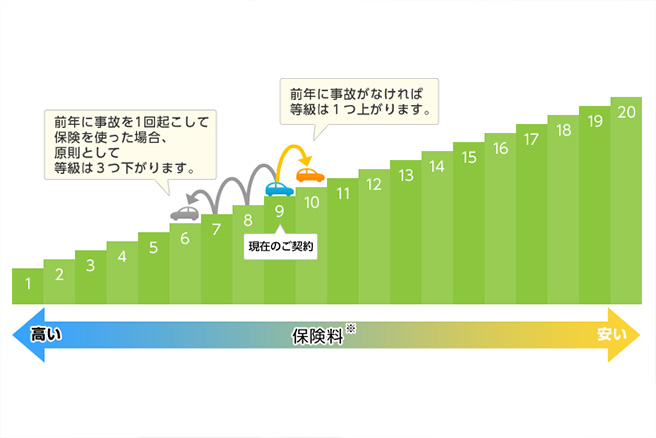

等級制度とは、契約者の事故歴に応じて、保険料を割り引いたり割り増したりする制度であることは先に述べさせていただきましたが、自動車保険の等級は、一部の会社を除き1等級から20等級まで分類されています。

一般的に、自動車保険に初めて加入する場合、6等級(S)で契約します。(ただし、すでに他のお車のご契約があり、2台目以降の車を取得して、新たに自動車保険に加入する場合は、2台目以降のお車が7等級(S)からスタートするケースもあります)。

等級が上がるほど割引率も高くなり、20等級で最大の割引率となります。

等級が変わるタイミングは契約の更新手続きごとに訪れます。

保険の開始日から満期日までに、事故があったかどうか、事故があって保険を使用したかどうかで、等級が上がったり下がったりします。

ただし、保険を使っても等級が下がらない「ノーカウント事故」もあります。

もし、ご自身の等級を把握されていないという方は、保険証券などで確認してみましょう。

6等級より低い等級になってしまった自動車保険を、いったん解約して他社で新たに加入し直せば、また6等級からスタートできると思うかもしれません。

しかし、情報交換制度により保険会社の間で等級の情報が共有されているので高い等級を引き継ぐことができますし、低い等級をリセットして新たに加入し直すことはできないようになっています。

逆に無事故続きで等級が高いと、他社に変わることで等級がリセットされてしまわないか心配ですよね。

等級は、他社に変わっても引き継ぐことが可能です。

ただし、一部の共済保険などで等級制度が異なる場合は、引き継ぐことができない場合もありますので注意が必要です。

また、保険の開始日から満期日までの間に事故があった場合、事故内容・件数に応じて継続契約で適用する等級、事故有係数適用期間が決定されます。

事故有係数とは?

等級別の割引率は、「無事故」と「事故有」に区別されており、前年に事故があった方となかった方では、割引率が異なります。

例えば、同じ8等級であっても、「事故有」の方が「無事故」で8等級に上がった契約より、翌年の保険料が高くなります。

それぞれに適用する係数を、「事故有係数」、「無事故係数」と言われています。

事故有係数適用期間とは?

「事故有」の係数が適用される残りの年数のことです(初めて自動車保険に契約される場合は「0年」になります)。

新契約の事故有係数適用期間は、3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」を加え、1年経過するごとに「前年の事故有係数適用期間」から「1年」を引きます。

※事故有係数適用期間の上限は「6年」、下限は「0年」となります(「0年」の場合は、「無事故」の係数が適用され、「1年」~「6年」の場合は、「事故有」の係数が適用されます)。

等級が上がるのは?

保険の開始日から満期日までの間に、無事故だった場合や事故があっても自動車保険を使わなかったなどの場合、次の契約は1つ等級が上がります。

例えば、10等級であった人が1年間無事故であった場合、次の年の契約は11等級になります。

事故で保険を使ったら、等級はどうなるのか?

事故の内容によって等級はどう変わるのか?

事故の内容により「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」という3パターンに分かれます。

では、それぞれの違いを見ていきましょう。(某自動車保険の例での紹介になります。)

ノーカウント事故の例

「ノーカウント事故」とは、事故の件数に数えない事故を言います。

以下の補償に関する保険金またはこれらの組み合わせの保険金をお支払いする事故をノーカウント事故として取扱われます。(他の事故がない場合は、継続契約において現在ご契約の等級から1等級上がります。)

・車両保険の応急処置費用、運搬費用または引取費用の各費用保険金

・人身傷害保険

・人身車外補償特約

・人身家族おもいやり特約※a

・ファミリーバイク特約(人身)

・ファミリーバイク特約(自損)

・搭乗者傷害特約(死亡・後遺障害・入通院一時金補償型)

・搭乗者傷害特約(入通院一時金補償型)

・弁護士費用特約

・個人賠償責任特約

・無保険車傷害特約

・ロードアシスタンス特約

・事故時代車費用特約

・自転車傷害特約

・被害者救済費用特約

・車両無過失事故に関する特約により無事故として取扱う事故

(※a)2017年12月31日以前補償開始のご契約の場合

1等級ダウンする事故

「1等級ダウン事故」とは、事故の内容が以下(1)のいずれかにあてはまる事故で、かつ、事故の原因が以下(2)のいずれかにあてはまるものをいいます。

「1等級ダウン事故」に該当する場合は、通常の事故(3等級ダウン)と異なり、継続契約の等級は前契約より1等級下がります。

(1)事故の内容

ア.車両保険の事故のみ

イ.車両身の回り品補償の事故のみ

ウ.車両保険の事故と車両身の回り品補償の事故のみ

エ.車両保険の事故とノーカウント事故のみ

オ.車両身の回り品補償の事故とノーカウント事故のみ

カ.車両保険の事故と車両身の回り品補償の事故とノーカウント事故のみ

(2)事故の原因

ア.火災または爆発(※1)

イ.盗難

ウ.騒じょうまたは労働争議に伴う暴力行為または破壊行為

エ.台風、竜巻、洪水、高潮またはその他の自然災害による水没・浸水

オ.落書またはいたずら等の契約自動車に対する直接の人為的行為(※2)

カ.飛来中または落下中の他物との衝突

キ.上記(2)事故の原因ア~カのほか、偶然な事故によって生じた損害(※3)

(※1) 他物(飛来中または落下中の物を除きます。)との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます。

(※2) 次のいずれかに該当する損害を除きます。

・契約自動車の運行に起因して生じた損害

・契約自動車と他の自動車(原動機付自転車を含みます。)との衝突または接触によって生じた損害

・被保険者の行為によって生じた損害

・契約自動車を滅失、破損または汚損する意図がなくなされた行為によって生じたことが明らかである損害

(※3) 他物との衝突もしくは接触、または契約自動車の転覆もしくは墜落を除きます。

3等級ダウンする事故

上記の1等級ダウン事故、ノーカウント事故に該当しない事故のことをいいます。

3等級ダウン事故に該当する場合は、継続契約の等級は前契約より3等級下がります。

例、翌年の自動車保険は何等級になるのか?

Q.現在20等級 事故有係数適用期間0年で、自宅の門に車をぶつけて、自動車の修理代に車両保険金が支払われた。

A.3等級ダウン事故なので、次契約は17等級 事故有係数適用期間3年になります。

Q.現在10等級 事故有係数適用期間0年で、台風で看板が飛んできて、車が壊れ、修理代に車両保険金が支払われた。

A.1等級ダウン事故なので、次契約は9等級 事故有係数適用期間1年になります。

Q.現在12等級 事故有係数適用期間0年で、自動車事故でケガをして、人身傷害保険金のみが支払われた。

A.ノーカウント事故なので、次契約は13等級 事故有係数適用期間0年になります。

Q.現在17等級 事故有係数適用期間0年で、1年間に自動車事故で他人にけがをさせて対人賠償保険金が支払われる事故と、お車に落書きされ車両保険金を支払われる事故、合計2回保険を使用した。

A.3等級ダウン事故と1等級ダウン事故なので、次契約は13等級 事故有係数適用期間4年になります。

自動車保険の保険料は、等級によって割引と割増があり、事故で保険を使った際、保険料の支払いが大幅に増えることもあります。

ご自身の等級を把握しておくことはとても大切です。

また自動車保険には中断特則という制度があり、廃車や譲渡などで車を手放し、一定期間自動車保険を契約しない場合でも、良い等級をいったん中断し、新しい契約に引き継ぐ事もできます。

何らかの理由で自動車保険を解約する際には、中断証明書を発行してもらう選択肢も検討したほうがよいでしょう。

交通事故で怪我をしたら……。

水道がでないときに水道屋さんにお願いするように、

交通事故に遭って怪我をしてしまった場合には、

交通事故治療に強い接骨院に相談や通院することをお勧め致します。

診療時間

祝祭日も基本的に診療を行っております。

診療時間につきましては、ホームページを閲覧して頂くか、若しくは直接お問い合わせ下さい。

■日・祝祭日も診療しております。

「仕事帰りだと病院がやってない」 「治療を続けたいけど、土日しか行けない」

そんな患者様の声にお応えして、大原接骨院では土・日・祝祭日も診療しております。

また、交通事故患者様におきましては、平日夜22時まで診療を行っております。

■当院では無料でお使いいただける着替えをご用意しております。

休み時間のビジネスマン、仕事帰りのOLさん、買い物ついでの主婦の方など洋服着用のままでは施術が困難な場合や、服のシワが気になる場合にはどうぞご利用下さい。

■お子様連れ歓迎!ママも安心のキッズスペースを完備!

「なかなか子供を預けることが出来ない」

そんなママたちが安心して治療が出来るように、キッズスペースをご用意いたしました。

レゴブロック等のおもちゃや、ポータブルDVDプレーヤーにアイカツや妖怪ウオッチ等のお子様が楽しく見られるDVDソフトもご用意させてもらっています。

■視聴可能なDVDについて

「妖怪ウォッチ」、「おかあさんといっしょ いないいないばぁ」、「エヴァンゲリヲン 劇場版」、「ドラえもん」、「きかんしゃトーマス」以上のものが現在用意しております。

尚、ご自宅よりDVDをご用意して頂き視聴することも可能です。

■交通事故夜間診療は平日22時までです。

必ず前日までに予約をお願いします。

■OMJゆがみ矯正治療は 完全予約制です。

初めての方はしっかり診察させて頂きたいので、終了時間の1時間前までに来院して下さい。

予約がなくても治療できます。

お気軽に来院して下さい。

交通事故治療の流れ

- 受付

- 転院希望の方は、以前に行かれていた病院の診断書(コピー可)を持ってきて頂けると助かります。保険会社への連絡は、当院に来て頂いた後で構いません。被害者の方だけでなく、過失割合が高いの方、自損事故の方でもOKです。お気軽にご相談下さい

- 問診

- 事故状況や問診 さまざまな徒手検査を行なうことにより、身体の状態を把握します。 今の症状に対してどのような治療を行なうかを説明し、納得いただいてから治療に入ります。 警察署などに出す診断書が必要な場合は申し出て下さい。

- 診察・治療説明

- 痛みやだるさ、しびれのある箇所を詳しく診察いたします。痛みがでる体勢や関節の可動域などを確認し、患部の状態や原因を確認いたします。大原接骨院独自の治療で、患者様一人ひとりの症状に合った治療を行い、早期治癒を目指します。

- 治療開始

- 大原接骨院では交通事故特有の症状である むち打ち・腰痛・頭痛治療の最終的なゴールは交通事故に遭う前より健康な身体です。

整形外科との併院をご希望の方には、紹介状を書かせて頂きますのでお気軽に申し出下さい。 - 治療終了

- 痛みや症状が改善したのを確認し、治療を終了とします。治療が終了しても示談するまで責任を持ってサポートし続けますのでご安心下さい。

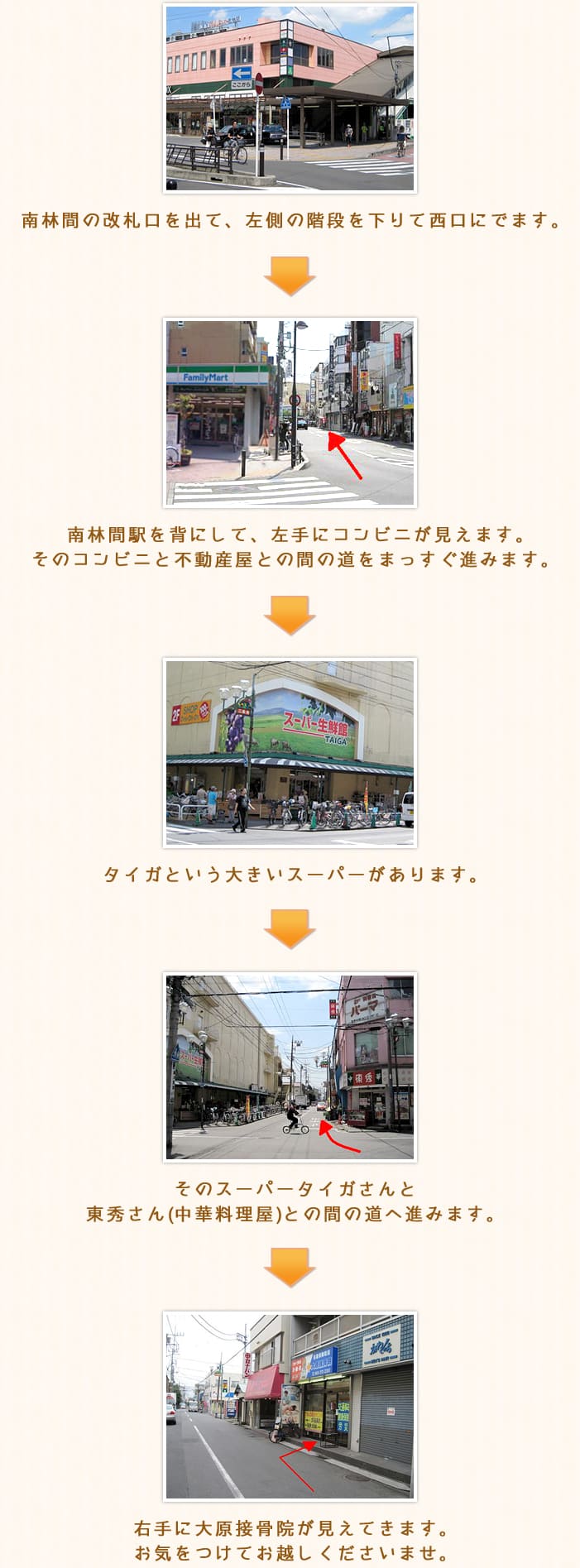

アクセス

大原接骨院

小田急江ノ島線

南林間駅西口より徒歩1分

スーパータイガ前

神奈川県大和市南林間1-10-19

TEL.046-273-3307

>>駅からの道のり(動画)